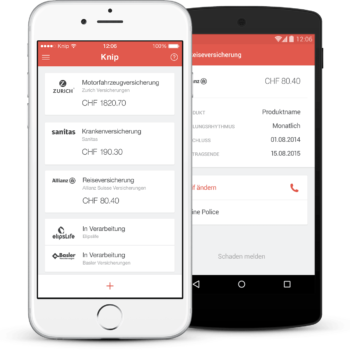

Knip – Datenkrake oder hilfreicher Service?3 min read

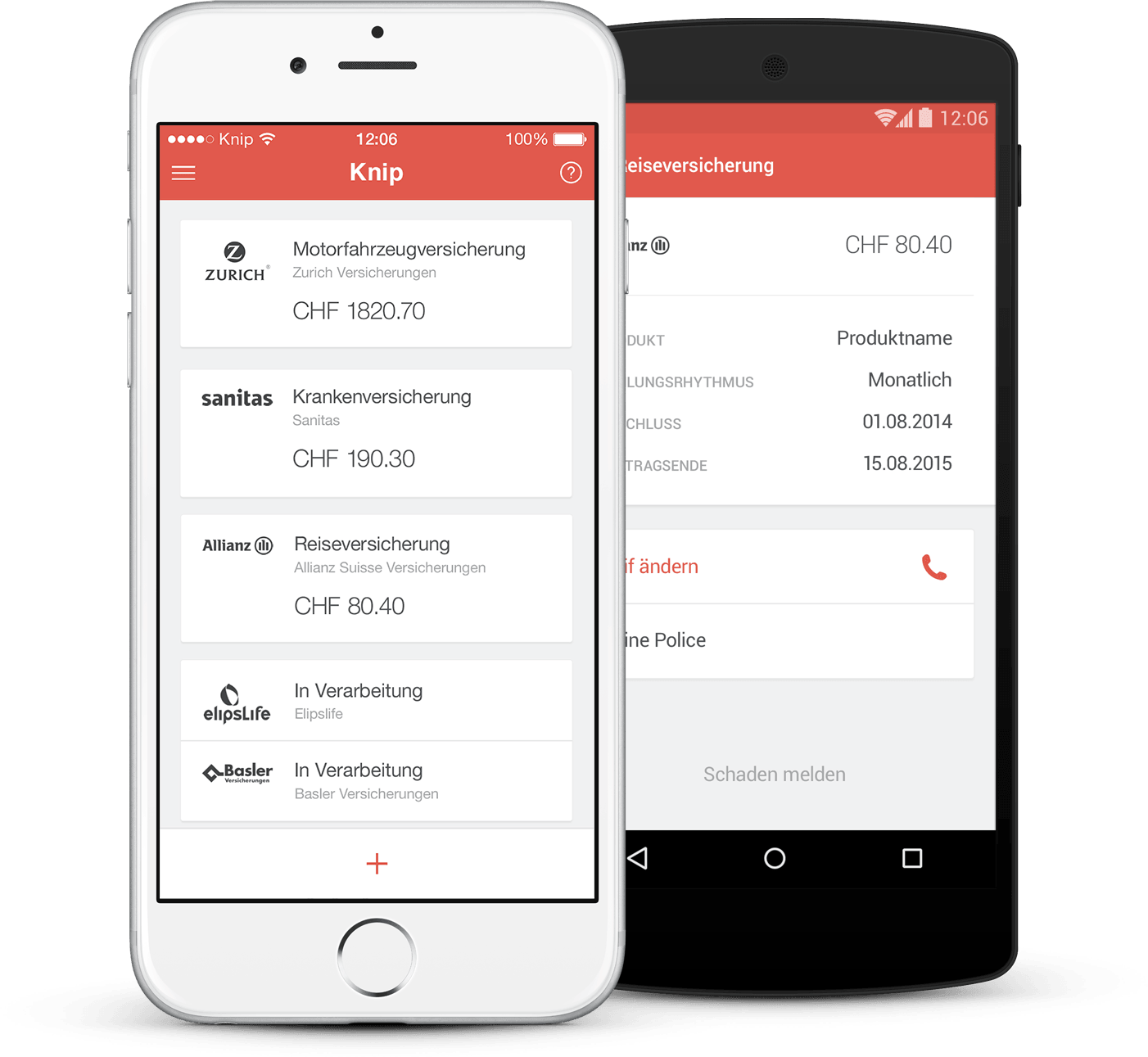

Reading Time: 2 minutesIm Oktober 2014Â bin ich über eine Twitter-Anzeige auf Knip aufmerksam geworden. Kurz und knapp, eine App mit der man die eigenen Versicherung in einer App zusammengefasst sehen und sogar verwalten kann. Klingt auf den ersten Blick gut. Endlich mal weg mit dem Papierkram und einen Schritt näher an das papierlose Büro. Auf in’s digitale Zeitalter!

Ich hatte also die App geladen und wollte nun loslegen. Für die Registration war ein Anruf vom App-Betreiber an mich notwendig. Irgend so ein Sicherheitselement hab ich mir gedacht. Kurz darauf klingelte auch schon das iPhone. Am Apparat eine nette, weibliche Stimme welche mir zum Knip-Download gratulierte und dann meine Versicherung-Stammdaten haben wollte. Ich sagte der Dame freundlich, dass ich das schon selber eintragen könne. Sie erklärte mir dann, dass das aber notwendig sei. Ich erwiderte, dass ich das schon erledigen kann und wenn es halt nicht möglich sei, die eigenen Daten selber zu verwalten, wir die Sache halt lieber sein lassen würde. Daraufhin war die Dame nicht mehr so nett und tadelte mich, dass man halt schon die App-Beschreibung genau lesen müsse! Da war es für mich um Knip geschehen. Eine App bei der man das kleingedruckte lesen musste, noch nicht mal in der App selber, sondern im Store, das war alles andere als einfach. Zudem war auf der Website kaum was zu finden über die Menschen hinter Knip. Zu anonym, zu kompliziert zu unfreundlich.

Aber warum schreibe ich das alles erst jetzt? Aktuell ist Knip wieder auf allen digitalen Werbeformaten präsent. Von Facebook, über Banner bis hin zum TV-Spot wird Knip als die Lösung für das digitale Versicherungsmanagement angepriesen. Zwar muss ich zugeben, dass zwei meiner Kritikpunkte verbessert wurden. Zum einen kann die ganze Registrierung komplett über die App gemacht werden mit einer Unterschrift auf dem Bildschirm. Zum anderen hat Knip versucht sich selber transparenter zu geben und stellt auf der Website das Team vor.

Dennoch gibt man Knip sehr viele persönliche Daten. Knip darf alle Versicherungsdaten von der Gesellschaft abrufen um diese dann eben in der App darzustellen. Selbstverständlich hat Knip mit den Daten nichts böses vor. Die Daten werden wohl aber analysiert um dann andere, teils attraktivere Versicherungen dem Kunden anzubieten. Teils daher, da solche Geschäftsmodelle auf Vermittlungsprämien basieren und nicht immer die beste Versicherung gewählt wird, sondern die mit der besten Provision für den Makler.

Mit Inbetriebnahme der App schickt man auch seine ehemalige Ansprechperson bei der Versicherung in Rente. Naja, wohl nicht direkt in Rente, aber ab nun kommuniziert Knip mit der Versicherung, je nachdem was ich in der App mache. Auch hier frage ich mich, ob Knip in meinem besten Wohl handeln kann, wenn ich für Knip eine unbekannte Person bin und ein Dienstleister mit einem anderen Dienstleister kommuniziert. Ich persönlich hatte bisher immer einen sehr guten Draht zu unseren Versicherungsvertreter und wenn es mal Probleme gab, hat unsere Ansprechperson mitgedacht, weil wir uns kennen, und alles entsprechend aufgegleist.

Lange Rede kurzer Sinn, ich bin mir nicht so ganz sicher, ob Knip tatsächlich eine so grosse Erleichterung für mich ist, wenn ich bereits einen guten Draht zu der Versicherung habe. Ich kann ohne weiteres per SMS und E-Mail mit meiner Kontaktperson Dinge organisieren. Auch ohne App. Wie ist es mit euch? Benutzt ihr Knip? Worin seht ihr den Vorteil? Oder hat nur Knip mit dem Einblick in viele Versicherungen einen Gewinn?